我们综合近年在服务过程中,企业管理层普遍关注的问题以供参考。

我们综合近年在服务过程中,企业管理层普遍关注的问题以供参考。 欢迎联络我们,享用专属贴心服务。

欢迎联络我们,享用专属贴心服务。

1. 什么是香港公司利得税,其课税范围有哪些?

2. 香港公司利得税税率是多少?

3. 香港公司利得税表有哪些类别?

利得税报税表分为以下三类:

a. 利得税报税表─法团(BIR51)

b. 利得税报税表─法团以外的人士(BIR52)

4. 公司收到利得税表,接下来如何处理?

首先要看本次税表是否公司首次收到税表:

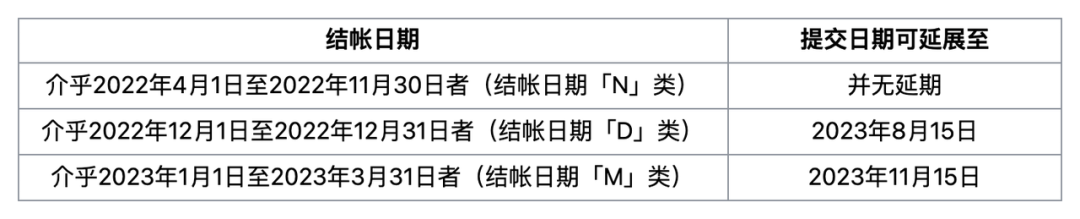

本次税表有关延期安排如下,如有不清楚的,可随时联系我们进一步咨询。

5. 往年“零申报”公司,今年收到税表有哪些解决方案?

从2023年4月1日起,税局不再允许“零申报”,收到的税表必须和审报计告一递起交才能获接纳。

如香港公司有实际经营,有开账户,则按账户流水做账报税;

如香港公司无实际经营,没开账户,则需做无运营审计报告;

6. 香港公司税表如不处理或超期处理,会有什么后果?

根据香港公司法相关规定,税表超期提交,将会产生以下处罚:

a. 公司首次超期提交报税表和审计报告

1) 罚款1200港币

2) 第一次罚款后14天内仍没处理,将会收到法院传票,并增加罚款3000港币

3) 收到法院传票而不做处理,行政责任将会一直累积,直到公司遵守香港的法例为止

b. 第二次(或以上)超期提交税表和审计报告:

1) 罚款3000港币

2) 罚款后14天内仍没处理,将会收到法院传票,并增加罚款8000港币

3) 收到法院传票而不做处理,将会被政府控告藐视法庭,甚至进行出入境的限制

7. 香港公司做账审计需要哪些账务资料?

香港公司做账审计需要的材料包括公司的基本资料、银行月结单、业务单据、合同、费用票据及往年的审计报告等,具体如下:

1)香港公司基本资料

2)银行月结单

银行月结单由开户银行提供,主要有三种方式:

第一种是银行邮寄纸质账单;

第二种是通过电子邮件发送电子账单;

3)收入成本文件

4)费用票据

5)提供上一年度的审计报告和计税表

6)关联母公司或子公司的资料

8. 香港公司做账审计的流程有哪些?

香港公司做账报税的基本流程如下:

1)初期进行账务的整理,并出具财务报表确认

2)根据香港公司财务报表,进行审计并出具审计报告

3)填写报税表(如有收到),向税局递交报税表和审计报告

4)税局对公司进行评税,下发缴款通知书(有盈利的公司)

9. 香港公司的利润不来自香港,可以免税吗?

有客户可能会认为只要公司满足离岸豁免的条件,就能直接免税,其实不然。是否属于离岸收入,还需准备相应的佐证材料给税局,并答复税务主任提出的问题,一般需要经历多个回合,在获得通过后才能免税。

10. 香港公司有哪些税务优惠政策?

香港特区政府为了鼓励各类行业或活动,推行了多项税收优惠政策,其中2023-2024香港最新的财政预算案里提及利得税和薪俸税税务优惠措施如下:

1)利得税:企业宽减2022/23课税年度100%的利得税,上限为6000港币。